Paiement mobile ou carte bancaire : quel choix ? 📱💳

Dans le monde moderne des transactions financières, le paiement mobile ou carte bancaire est devenu un choix incontournable pour de nombreux consommateurs. Ces solutions offrent des avantages diversifiés et permettent une gestion simplifiée de vos finances. Si vous vous demandez quel est le meilleur choix pour vos paiements, vous pouvez trouver des informations utiles sur le choix dans la finance pour vous aider à faire le bon choix.

Le paiement mobile : une option pratique et rapide

Le paiement mobile offre une solution simple et rapide pour effectuer vos achats. Grâce à des applications comme Apple Pay, Google Pay, ou Samsung Pay, vous pouvez facilement effectuer des paiements en ligne ou en magasin avec votre smartphone 📱. Ce mode de paiement offre un confort indéniable car il suffit de quelques gestes pour valider votre achat. En outre, il est de plus en plus accepté partout, que ce soit dans les grandes surfaces ou dans les commerces de proximité.

Un autre avantage du paiement mobile est sa sécurité. En effet, les données bancaires ne sont pas directement partagées lors de la transaction. Ce qui permet de protéger vos informations personnelles. Cependant, il est essentiel d’utiliser un mot de passe sécurisé ou la reconnaissance biométrique pour assurer une meilleure protection. 💡

Les cartes bancaires : tradition et fiabilité

La carte bancaire est l’option la plus traditionnelle mais elle reste un moyen fiable pour effectuer vos paiements. En France, près de 60% des transactions sont réalisées par carte bancaire. Elle est utilisée tant pour les achats physiques que pour les paiements en ligne 💳. Avec une carte bancaire, vous avez également l’avantage d’avoir un plafond de dépenses mensuel que vous pouvez gérer. C’est un bon moyen de suivre votre budget et de mieux contrôler vos finances.

De plus, avec la possibilité de choisir une carte à débit immédiat ou différé vous avez plus de souplesse dans la gestion de vos paiements. Contrairement au paiement mobile, une carte bancaire peut parfois être plus accessible si vous ne souhaitez pas utiliser votre smartphone pour chaque transaction.

Chiffres clés sur le paiement mobile et la carte bancaire

80% des consommateurs préfèrent le paiement mobile pour des achats quotidiens en 2023 🏪.

54% des transactions en ligne sont réalisées par carte bancaire en Europe 🌍.

15 millions de Français utilisent régulièrement un paiement mobile selon les dernières études 📊.

Paiement mobile ou carte bancaire : Quelle option choisir pour vos achats en ligne ?

Lorsque vous effectuez un achat en ligne, la carte bancaire reste le moyen le plus utilisé pour garantir des paiements sécurisés. Cependant, le paiement mobile, en raison de sa rapidité commence à gagner du terrain. Les plateformes de paiement mobile sont souvent intégrées aux sites de commerce en ligne, permettant des transactions fluides et sans contact. Si vous souhaitez profiter d’une sécurité renforcée et d’une validation rapide, le paiement mobile est sans doute la meilleure option.

Les avantages et inconvénients du paiement mobile et de la carte bancaire

Si le paiement mobile séduit de plus en plus de consommateurs grâce à sa praticité il n’est pas exempt de défauts. La dépendance au smartphone peut être un inconvénient si vous perdez votre appareil ou si vous avez un téléphone moins compatible. De plus, tous les commerçants ne l’acceptent pas encore. D’un autre côté la carte bancaire reste plus universelle, mais elle peut être moins pratique si vous oubliez votre carte ou si vous voulez éviter de vous promener avec des cartes physiques. En outre, la gestion des frais bancaires peut être plus complexe avec une carte traditionnelle.

Les méthodes de paiement mobile les plus populaires

Le paiement mobile a évolué rapidement ces dernières années, et plusieurs solutions sont aujourd’hui largement utilisées dans le monde. Parmi elles, on trouve des applications comme Google Pay, Apple Pay, et Samsung Pay, qui permettent de lier directement votre carte bancaire à votre smartphone. De plus en plus de commerçants acceptent ces méthodes, et de nombreuses banques proposent leurs propres solutions de paiement mobile. Si vous cherchez une solution simple et rapide, ces options peuvent être parfaites pour vous.

En conclusion, le choix entre le paiement mobile et la carte bancaire dépend de vos préférences personnelles et de vos habitudes de consommation. Chacun de ces moyens présente des avantages distincts et il est essentiel de bien évaluer vos besoins avant de faire un choix définitif. Dans tous les cas, il est crucial de veiller à la sécurité de vos transactions et de choisir l’option qui vous apporte la plus grande tranquillité d’esprit.

Tableau comparatif des options de paiement

Voici un tableau comparatif des principales différences entre le paiement mobile et la carte bancaire pour vous aider à faire un choix éclairé :

| Critère | Paiement mobile | Carte bancaire |

|---|---|---|

| Sécurité | Sécurisé via biométrie ou code | Carte à puce et code PIN |

| Accessibilité | Disponible sur smartphone compatible | Acceptée partout |

| Coût | Gratuit pour l’utilisateur | Peut engendrer des frais de gestion |

Solutions de paiement sans contact : Quelles options choisir ?

Les solutions de paiement sans contact se multiplient aujourd’hui, offrant une grande variété d’options pour régler vos achats. Parmi elles, l’usage des smartphones via des applications dédiées ou des cartes physiques vous permet de réaliser des transactions rapidement. 🌐 Le choix entre une solution ou l’autre dépendra principalement de vos préférences personnelles et de l’environnement dans lequel vous effectuez vos paiements. Si vous cherchez à simplifier votre gestion financière au quotidien, une solution mobile pourrait être plus pratique, tandis qu’une carte bancaire restera plus classique et universelle.

Le système de paiement par téléphone mobile : un confort au quotidien

Opter pour un système de paiement par téléphone mobile présente plusieurs avantages, notamment en termes de rapidité et de sécurité. En effet, avec des outils comme Apple Pay ou Google Pay, il vous suffit de rapprocher votre téléphone d’un terminal de paiement pour effectuer votre achat. Un point fort est sa compatibilité avec de nombreux établissements, et sa capacité à offrir une expérience sans friction. Cela permet de payer en quelques secondes, sans avoir besoin de votre carte physique. 🤳

Comparaison des frais bancaires liés aux paiements électroniques

Un autre aspect important à prendre en compte lorsqu’on choisit un moyen de paiement concerne les frais bancaires associés. Les frais peuvent varier entre les différentes options disponibles. Certaines cartes bancaires imposent des frais de gestion mensuels ou annuels, tandis que certaines applications de paiement mobile, bien que gratuites, peuvent entraîner des coûts supplémentaires si elles sont associées à un compte bancaire particulier. 💸 Il est donc essentiel de bien comparer les frais avant de faire un choix final pour minimiser les dépenses.

Transparence et sécurité des moyens de paiement numériques

La sécurité est une priorité pour de nombreux utilisateurs lorsqu’il s’agit de choisir leur moyen de paiement. Que ce soit par carte bancaire ou via un smartphone, les paiements numériques sont généralement sécurisés par des systèmes de chiffrement et d’authentification à deux facteurs. Toutefois, il reste toujours essentiel de vérifier la sécurité de votre méthode de paiement choisie, surtout si vous utilisez des applications de paiement mobile qui peuvent parfois être sensibles à des failles de sécurité si elles ne sont pas mises à jour régulièrement. 🔐

Les tendances actuelles dans les paiements électroniques

Les paiements électroniques ont vu un véritable essor ces dernières années, et les tendances actuelles révèlent une volonté de rendre ces systèmes toujours plus accessibles et intuitifs. Si les cartes bancaires restent largement utilisées, la révolution numérique pousse de plus en plus de consommateurs à utiliser leurs smartphones pour gérer leurs transactions. De nouvelles fonctionnalités sont régulièrement intégrées, comme le paiement par reconnaissance faciale ou via des empreintes digitales, renforçant encore la sécurité et l’expérience utilisateur. 🔄

FAQ : Paiement mobile ou carte bancaire ?

- Quelles sont les différences entre paiement mobile et carte bancaire ?

Le paiement mobile se fait via un smartphone, tandis que la carte bancaire est une carte physique utilisée pour les transactions, que ce soit en magasin ou en ligne. - Le paiement mobile est-il sécurisé ?

Oui, le paiement mobile utilise des systèmes de cryptage avancés et des authentifications biométriques pour assurer la sécurité des transactions. - Peut-on utiliser un paiement mobile sans connexion Internet ?

Certains systèmes de paiement mobile permettent d’effectuer des paiements hors ligne, à condition que votre téléphone soit déjà configuré avec les informations nécessaires. - Les cartes bancaires peuvent-elles aussi être utilisées en ligne ?

Oui, les cartes bancaires sont largement acceptées pour les paiements en ligne, avec des options de sécurité comme le 3D Secure pour valider les transactions. - Quel est le coût des transactions avec un paiement mobile ?

En général, les paiements mobiles sont gratuits, mais des frais peuvent s’appliquer en fonction des banques ou des plateformes utilisées.

Résumé des points clés

Le paiement mobile et la carte bancaire sont deux options populaires pour les transactions financières. Chacun offre des avantages uniques en termes de sécurité d’accessibilité et de rapidité. Le paiement mobile, bien qu’encore en développement dans certains secteurs, est une option moderne qui simplifie le processus de paiement au quotidien. En revanche, la carte bancaire demeure un moyen de paiement fiable et universel, largement accepté dans le monde entier.

A retenir : Les essentiels à propos des paiements

Le paiement mobile offre une expérience rapide et sécurisée, mais la carte bancaire reste incontournable dans certains contextes.

Les deux solutions sont de plus en plus complémentaires et adaptées aux besoins des utilisateurs modernes.

Le choix entre l’une ou l’autre dépend de vos préférences et des frais associés à chaque solution.

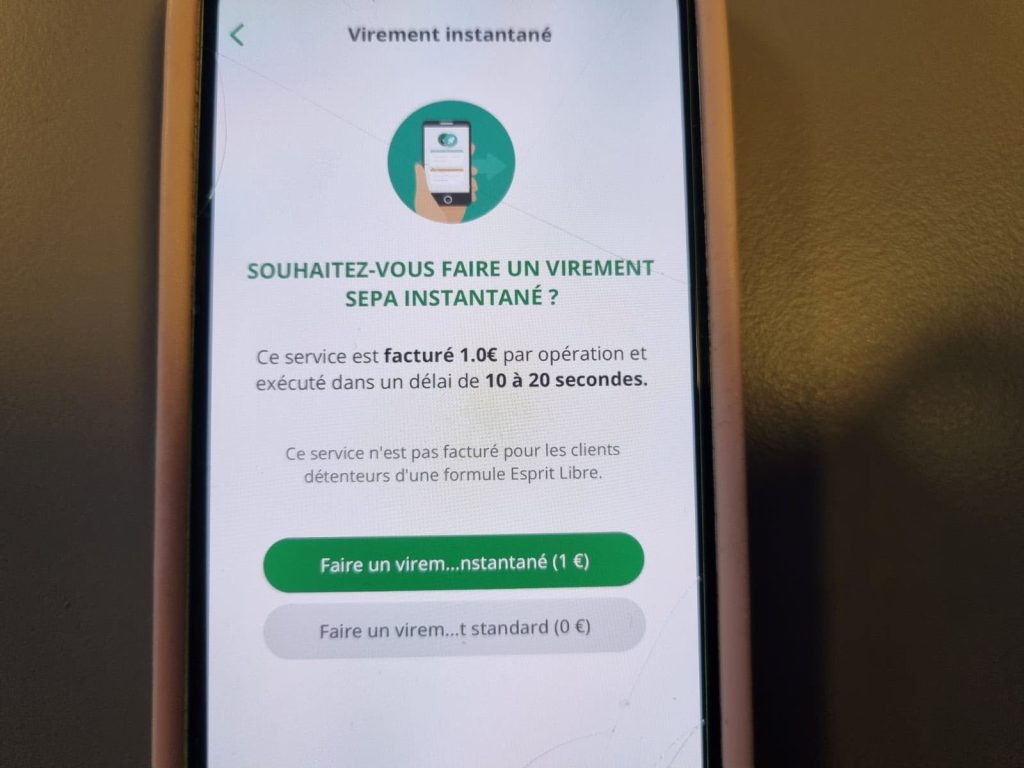

Voir un autre article sur le thème Finance : Virement instantané ou virement classique